در سال ۱۳۹۴، همزمان با نزدیکشدن به توافق هستهای، صنعت بانکی یکی از بخشهایی بود که توجه ویژه بازار سرمایه را به خود جلب کرد. در این میان، بانک صادرات به دلیل داشتن بیشترین تعداد شعب خارجی، بهعنوان بانکی معرفی میشد که در صورت از سرگیری مراودات بانکی و فعال شدن مجدد سوئیفت، میتوانست بیشترین بهره را در عملکرد خود نسبت به سایر بانکها ببرد. با این حال، بازار سرمایه بهسرعت دریافت که حتی در صورت رفع تحریمها، بانکهای ایرانی به دلیل عدم رعایت استانداردهای بینالمللی بازل ۱، ۲ و ۳، که در دوران تحریم از آنها فاصله گرفته بودند، قادر به برقراری ارتباط مؤثر با بانکهای جهانی نخواهند بود.

توافقنامه بازل (Basel Accords)، موافقتنامه نظارت بانکی است که توسط کمیته بازل نظارت بر بانکها (BCBS) تنطیم شدهاست. پس از ورشکستگی بانک هاوس هرشتات در آلمان غربی، اهمیت نظارت بر مقررات بانکداری مشخص شد، بنابراین در فوریه ۱۹۷۵ جلسهای در بازل سوئیس توسط بانکداران کشورهای مختلف برگزار و آن، آغاز کار کمیته بازل بود. در اوایل دهه ۱۹۸۰، با شروع بحران بدهی آمریکای لاتین، نگرانی کمیته در مورد بدتر شدن نسبت کفایت سرمایه بانکهای بینالمللی اصلی در زمان افزایش ریسکهای بینالمللی افزایش یافت و در نهایت در ژوئیه سال ۱۹۸۸ یک سیستم اندازهگیری سرمایه که به عنوان توافقنامه سرمایه بازل شناخته میشود به تصویب رسید. این توافقنامه به بازل ۱ معروف است و خواستار اجرای حداقل نسبت سرمایه به داراییهای موزون ریسک ۸ درصدی شد.

در ژوئن ۲۰۰۴ چارچوب جدید کفایت سرمایه به منظور توافقنامه ۱۹۸۸ به تصویب رسید که به عنوان بازل ۲ شناخته میشود، این تغییرات با هدف پاداش دادن و تشویق مستمر در اندازهگیری و کنترل ریسکها انجام شد.

در نشست کمیته بازل در دسامبر ۲۰۱۰ بسته اصلاح سرمایه و نقدینگی مورد توافق قرار گرفت که اکنون به بازل ۳ آن را میشناسیم.

بانک ها دو ردیف اصلی سرمایه دارند که از نظر کیفی با یکدیگر متفاوت هستند. ردیف ۱ به سرمایه اصلی بانک، حقوق صاحبان سهام و ذخایر اعلام شده اشاره دارد. در مقابل، ردیف ۲ به سرمایه تکمیلی یک بانک، مانند ذخایر اعلام نشده و وامهای تضمین نشده اشاره دارد. کل سرمایه یک بانک با جمع هر دو ردیف سرمایهای محاسبه میشود.

بر اساس توافق بازل ۳، حداقل نسبت سرمایه کل که یک بانک باید حفظ کند، معادل با ۸ درصد دارایی موزون به ریسک است؛ بدین صورت که حداقل ۶ درصد مربوط به ردیف ۱ و باقی آن شامل ردیف ۲ میشود.

به دلیل تقسیم سود طی سالهای متمادی و عدم شناسایی ذخایر کافی برای مطالبات مشکوکالوصول، و همچنین نرخ بالای بهره در سالهای ۱۳۹۴ و ۱۳۹۵، بهای تمامشده پول برای بانکها در آن دوره بهطور چشمگیری افزایش یافت. وامهای اعطایی در آن سالها، به دلیل شرایط رکود اقتصادی، اغلب وصول نشد و این امر به بروز بحران بانکی منجر گردید. این بحران، ورشکستگی و ادغام تعدادی از بانکها را در پی داشت و صنعت بانکی را با زیانهای انبوه و افت شدید مواجه کرد.

پس از آن، در دوره همهگیری کرونا، با کاهش نرخ بهره و افزایش رشد نقدینگی ناشی از کسری بودجه دولت، فاصله (اسپرد) بین درآمدها و هزینههای بانکها افزایش یافت و وضعیت صنعت بانکی بهتدریج بهبود یافت. در این راستا، بانک مرکزی با اجرای برنامههای افزایش سرمایه مکرر، تلاش کرد تا سرمایه بانکها را تقویت کرده و آن را با استانداردهای بینالمللی همراستا نماید.

بار دیگر احتمال توافق ایران و آمریکا قوت گرفته است. در صورت توافق احتمالی، وضعیت عملیاتی بانک ها را میتوان با چند شاخص ارزیابی کرد.

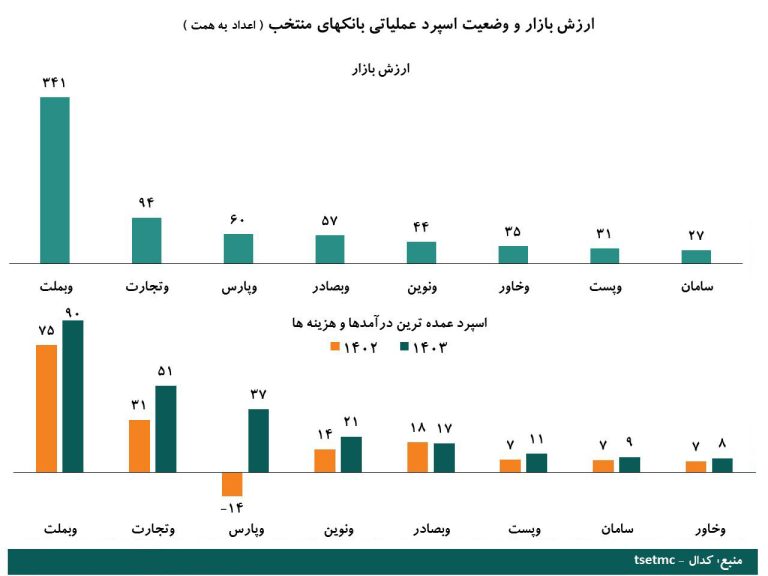

یکی از شاخصهای کلیدی عملکرد بانکها، «اسپرد» یا تفاوت بین درآمدها و هزینههای عملیاتی است. بر اساس تحلیلها، بانک پارسیان در این شاخص عملکرد بسیار مطلوبی در سال ۱۴۰۳ ثبت کرده، در حالی که بانک صادرات تنها بانکی است که نسبت به سال ۱۴۰۲ عملکرد منفی داشته است.

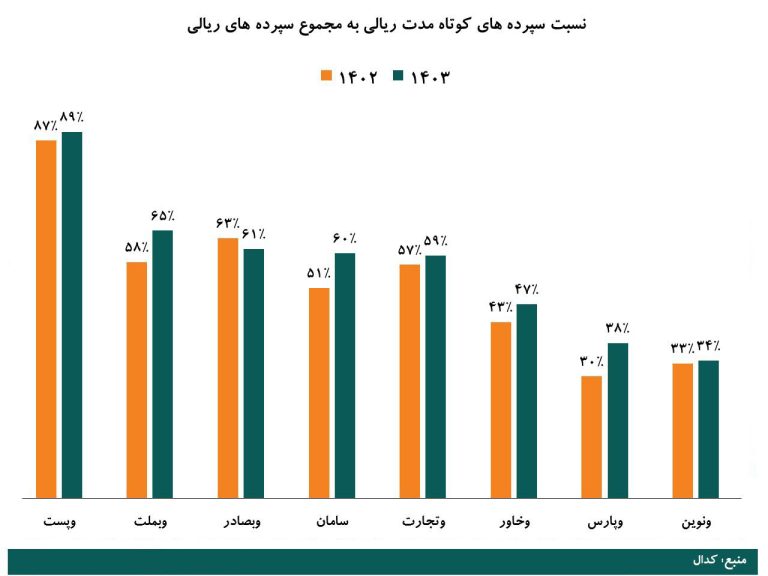

یکی دیگر از معیارهای مهم در ارزیابی صنعت بانکداری، نسبت سپردههای کوتاهمدت ریالی به کل سپردههای ریالی است که بهعنوان شاخص «پول به نقدینگی» شناخته میشود.

افزایش این نسبت نشاندهنده رشد سیالیت پول در بانک است که میتواند ناشی از عواملی نظیر تورم یا افزایش تسهیلاتدهی باشد. همچنین، این رشد میتواند به کاهش بهای تمامشده پول برای بانکها کمک کند. با این حال، باید توجه داشت که بهای تمامشده پول شامل هزینههای بهره به سپردهگذاران، بانکها و بانک مرکزی، هزینههای عمومی و اداری، و همچنین هزینه مطالبات مشکوکالوصول است.

گرچه افزایش نسبت سپردههای کوتاهمدت میتواند به ثبات بهای تمامشده پول کمک کند، اما عواملی نظیر افزایش نرخ سود سپردهها در دو سال اخیر، رشد اضافهبرداشت برخی بانکها از بانک مرکزی، و افزایش هزینههای عمومی و هزینه های مطالبات مشکوکالوصول (که عمدتاً ناشی از بدهیهای دولت و نهادهای وابسته به بانکهاست) میتواند بهای تمامشده را افزایش داده و به یکی از چالشهای اصلی بانکها در سالهای آینده تبدیل شود.

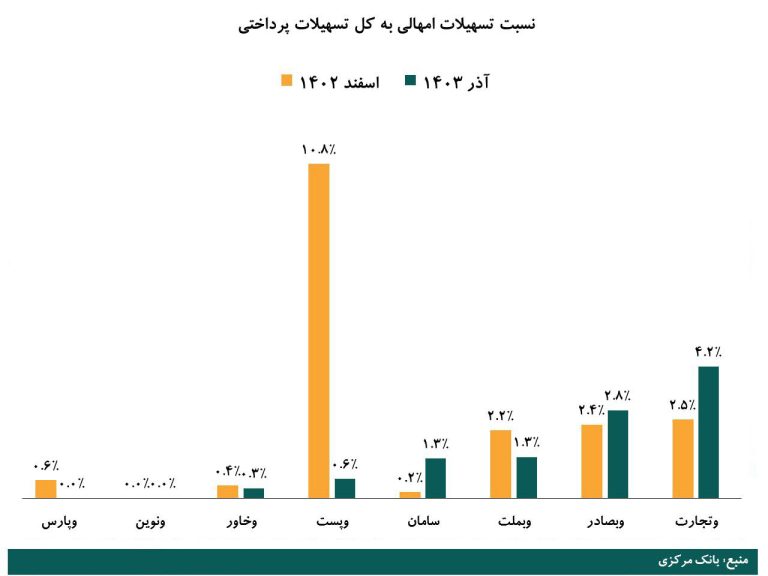

یکی از شاخصهای کلیدی در ارزیابی ریسک اعتبارسنجی، نسبت تسهیلات امهالی به کل تسهیلات پرداختی است. امهال به معنای اعطای مهلت از سوی بانک به تسهیلاتگیرندگان یا بدهکارانی است که به دلایل مختلف، از جمله شرایط نامساعد اقتصادی، قادر به بازپرداخت بدهی خود به بانکها یا مؤسسات اعتباری نیستند. پایین بودن این نسبت نشاندهنده عملکرد مطلوب بانک در مدیریت ریسک اعتبارسنجی است، زیرا منجر به کاهش ذخیره مطالبات مشکوکالوصول برای تسهیلات امهالی میشود. این امر نهتنها بر سود و زیان بانک تأثیر مثبت دارد، بلکه نسبت کفایت سرمایه را نیز بهبود میبخشد.

با این حال، باید توجه داشت که در بانکهای بزرگ مانند ملت، صادرات و تجارت، به دلیل حجم بالای تسهیلات اعطایی، وجود درصدی از تسهیلات امهالی امری طبیعی است. بر اساس نمودار ارائهشده، بانک ملت در مقایسه با دو بانک بزرگ دیگر، یعنی تجارت و صادرات، عملکرد بهتری در زمینه اعتبارسنجی مشتریان از خود نشان داده است.

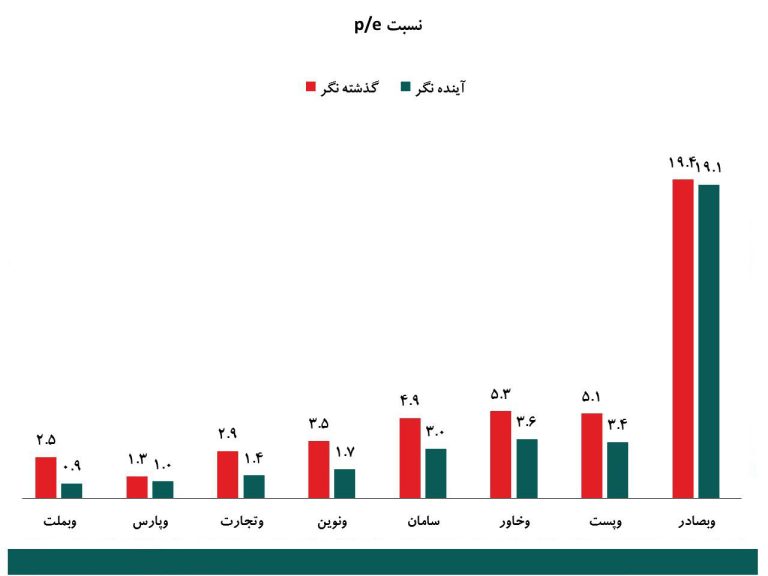

از منظر ارزشگذاری، با بررسی نسبت قیمت به سود (P/E) گذشتهنگر و آیندهنگر، بانک ملت همچنان بهعنوان ارزانترین بانک و بانک صادرات بهعنوان گرانترین بانک در میان بانکهای منتخب شناخته میشوند. لازم به ذکر است که یکی از دلایل پایین بودن P/E بانکها، رشد نرخ تسعیر ارز است که قابلیت توزیع بهصورت سود نقدی بین سهامداران را ندارد. با این حال، گشایشهای سیاسی احتمالی میتواند به بانکهایی مانند بانک ملت، که از تراز ارزی بسیار مثبتی برخوردارند، امکان انجام عملیات ارزی گستردهتر در فضای بدون تحریم را فراهم کرده و از این طریق سودآوری بیشتری را برای آنها به ارمغان آورد

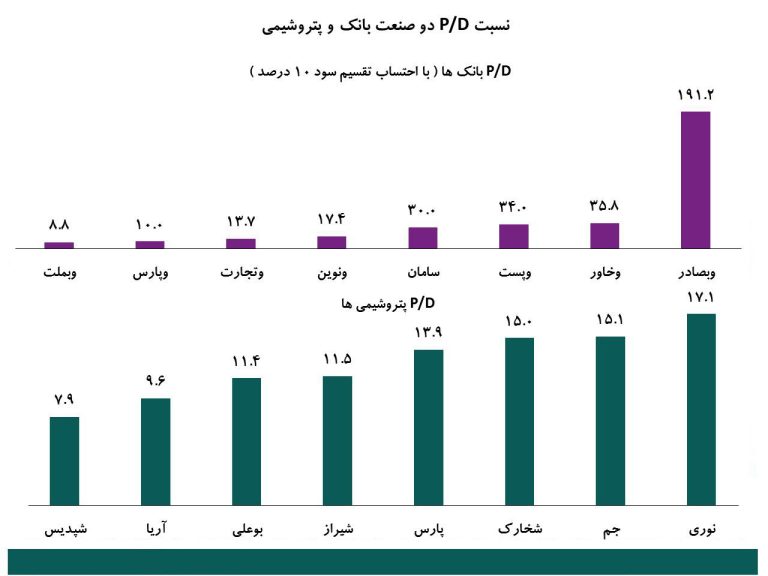

نسبت P/E بانک ملت ممکن است که پایین باشد، اما نسبت قیمت به سود تقسیمی (P/D) معیار دقیقتری برای ارزیابی پولی است که به سهامداران پرداخت میشود. دلیل اصلی P/E پایین شرکتهای این صنعت، تقسیم سود کم و عدم بازدهی نقدی به اندازه کافی است، به گونه ای که از منظر P/D فرقی با دیگر صنایع با تقسیم سود بالا ندارند.