در دنیای پرشتاب امروز که فناوری و نوآوری نقش کلیدی در رقابتهای اقتصادی ایفا میکند، صندوقهای سرمایهگذاری جسورانه یا (Venture Capital Funds) به یکی از مهمترین ابزارهای تأمین مالی و رشد کسبوکارهای نوپا تبدیل شدهاند. این صندوقها صرفا منبع پول نیستند، بلکه شریک استراتژیک برای شرکتهای نوآور محسوب میشوند؛ شریکی که تجربه، شبکه ارتباطی و پشتوانه مدیریتی خود را نیز به همراه میآورد.

این مقاله، بر اساس اساسنامه رسمی صندوقهای جسورانه و تجربه عملی بازار ایران، به بررسی تعریف، تاریخچه، نحوه کار، قوانین، مزایا، چالشها و نمونههای موفق این صندوقها میپردازد.

صندوق جسورانه نهادی مالی است که پس از دریافت مجوز تأسیس و فعالیت از سازمان بورس و اوراق بهادار و ثبت نزد مرجع ثبت شرکتها، منابع مالی سرمایهگذاران را جمعآوری و در شرکتهای نوپا و نوآور با پتانسیل رشد بالا سرمایهگذاری میکند.

این سرمایهگذاریها معمولاً در شرکتهایی انجام میشود که هنوز وارد بورس نشدهاند و میتواند از طریق خرید اوراق مالکیت یا انعقاد قرارداد مشارکت باشد. هدف این است که ایدهها به محصولات و خدمات تجاری و سودآور تبدیل شوند. صندوق های جسورانه دارای ریسک بسیار بالا و بازدهی بالا هستند. از این منظر مشابه صندوقهای اهرمی بازار سرمایه می باشند. این صندوقها دارای ریسک بالا و برای سرمایهگذاری نیازمند مدیریت ریسک هستند.

▪ دوره فعالیت معمولاً حداکثر ۷ سال است.

▪ چهار سال اول به دوره سرمایهگذاری اختصاص دارد.

▪ سرمایه به واحدهای ممتاز (با حق رأی و مدیریت) و واحدهای عادی (با حق دریافت سود) تقسیم میشود.

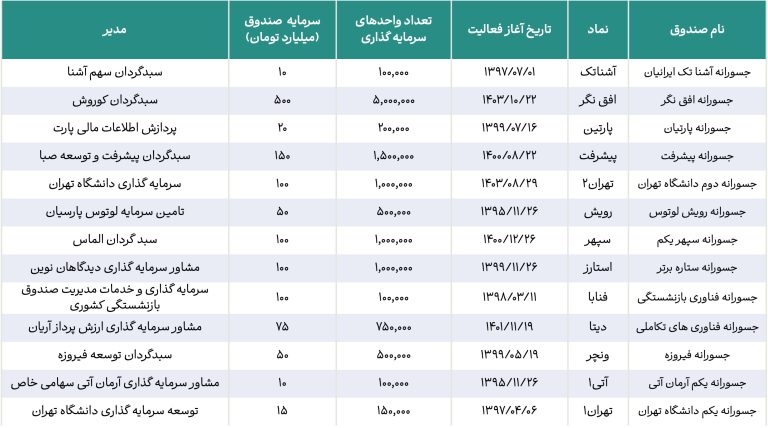

مدل رسمی صندوق جسورانه از سال ۱۳۹۵ وارد بازار سرمایه شد. پیشتر، برخی سرمایهگذاریهای جسورانه به شکل شرکتهای خصوصی مثل سرآوا و شناسا انجام میشد.

نخستین صندوق VC مدرن در دهه ۱۹۴۰ توسط American Research and Development Corp تأسیس شد. در دهه ۱۹۷۰، شرکتهایی مانند Sequoia Capital و Kleiner Perkins با سرمایهگذاری در اپل و گوگل، نقش مهمی در شکلگیری سیلیکونولی داشتند.

صندوق اهرمی چیست و آیا برای سبد شما مناسب است؟ صندوقهای سرمایهگذاری اهرمی از نوآوریهای مهم بازار مالی ایران به شمار میروند. این صندوقها با هدف […]

مدیران صندوق (General Partners) پروپوزال راهاندازی صندوق را به سرمایهگذاران معتبر (Limited Partners) ارائه و سرمایه لازم را تأمین میکنند. طبق اساسنامه، در زمان تأسیس باید حداقل ۲۰٪ سرمایه صندوق نقداً پرداخت شود.

هزاران طرح و استارتآپ بررسی میشوند. معیارهای مورد بررسی عبارت است از:

▪ تیم مؤسس و مدیریتی قوی

▪ بازار بالقوه بزرگ

▪ محصول نوآور

▪ مدل درآمدی مقیاسپذیر

سرمایهگذاری یا با خرید سهام/سهمالشرکه انجام میشود، یا از طریق قرارداد مشارکت با شرط تبدیل منابع به مالکیت سهام.

صندوق تنها سرمایه مالی نمیدهد، بلکه:

▪ در هیأتمدیره شرکت سرمایهپذیر حضور مییابد

▪ مشاوره استراتژیک ارائه میکند

▪ شبکه ارتباطی و بازار را معرفی میکند

پس از چند سال، با اهدافی چون:

▪ فروش به سرمایهگذار بزرگتر (Acquisition)

▪ ادغام با شرکت دیگر (Merger)

▪ عرضه اولیه سهام (IPO)

فرآیند خروج صورت میگیرد.

مطابق مقررات:

▪ حداقل ۷۵٪ داراییها باید در پروژههای اصلی (شرکتهای نوآور) سرمایهگذاری شود.

▪ حداکثر ۳۵٪ دارایی صندوق مجاز است در یک شرکت خاص سرمایهگذاری شود.

▪ شرکتهای هدف باید یا سهامی خاص – غیرعام باشند یا نماد آنها در بازار شرکتهای کوچک و متوسط فرابورس معامله شود.

▪ تأمین سرمایه بدون بدهی برای استارتآپها

▪ شبکهسازی و دسترسی به مشاوران و بازار

▪ توزیع ریسک از طریق پرتفوی متنوع

▪ بازدهی بالقوه بالا برای سرمایهگذاران

▪ رشد اقتصاد دانشبنیان و اشتغالزایی

▪ احتمال شکست بالا (حتی تا ۷۰٪)

▪ غیر نقدشوندگی سرمایه تا پایان دوره

▪ دخالت در مدیریت برای کارآفرینان مستقل

▪ تغییرات ناگهانی قوانین و مقررات

▪ شرایط خاص ایران: تحریم، نوسان ارز، کمبود سرمایهگذار خارجی

مدیریت ریسک در بازارهای مالی، استراتژیهایی برای سرمایهگذاری امن سرمایهگذاری در بازارهای مالی همواره با نوعی عدم اطمینان و ریسک همراه است. ریسک، در واقع نوعی […]

▪ شخص حقوقی است که اداره روزانه و اجرای تصمیمات راهبردی صندوق را بر عهده دارد.

▪ دوره مسئولیت وی تا پایان دوره سرمایهگذاری ادامه دارد و در این مدت حق استعفا ندارد (مگر شرایط خاص).

▪ مسئولیتها

۱. شناسایی، بررسی و انتخاب فرصتهای سرمایهگذاری.

۲. مدیریت مالی و عملیاتی صندوق.

۳. تشکیل و هماهنگی کمیته سرمایهگذاری.

۴. نگهداری حساب و سوابق سرمایهگذاران.

۵. تعامل با سازمان بورس، مراجع قانونی و نهادهای مالی.

۶. فروش و خروج از سرمایهگذاریها.

۷. تهیه و ارائه گزارشهای مالی دورهای (ششماهه و سالانه) به حسابرس و سازمان.

▪ ناظر قانونی بر عملکرد صندوق به نمایندگی از سرمایهگذاران.

▪ انتخاب توسط مجمع صندوق و با تأیید سازمان بورس.

▪ وظایف

۱. اطمینان از رعایت مقررات و مفاد اساسنامه.

۲. کنترل دریافتها و پرداختهای صندوق.

۳. گزارش موارد تخلف احتمالی به سازمان بورس.

۴. پیگیری حقوقی برخی موارد در صورت لزوم.

▪ باید از میان مؤسسات حسابرسی معتمد سازمان بورس انتخاب شود.

▪ بررسی و تأیید صورتهای مالی صندوق.

▪ ارزیابی گزارشهای عملکرد مالی و انطباق آنها با استانداردها.

▪ ارائه گزارش شفاف به مجمع صندوق و سازمان بورس.

▪ توسط مدیر صندوق تشکیل میشود و اعضا باید به تأیید مجمع برسند.

▪ ترکیب: معمولاً ۳ یا ۵ عضو متخصص در حوزههای مالی، فنی و تجاری (شرایط دقیق در امیدنامه ذکر میشود).

▪ وظایف

۱. پیشنهاد خرید، فروش یا نگهداری داراییها.

۲. بررسی فرصتهای بازار و تحلیل ریسک.

۳. توصیه درباره تقسیم عواید سرمایهگذاریها.

۴. ارائه راهکار برای شرایطی که خروج به موقع از پروژهها امکانپذیر نیست.

نکته مهم: تصمیم نهایی سرمایهگذاری با مدیر صندوق است؛ کمیته نقش تخصصی و مشورتی دارد.

▪ متشکل از دارندگان واحدهای سرمایهگذاری ممتاز (مؤسسان و برخی سرمایهگذاران خاص).

▪ بالاترین مرجع تصمیمگیری در صندوق.

▪ وظایف کلیدی

۱. تصویب یا اصلاح اساسنامه و امیدنامه.

۲. انتخاب و تغییر مدیر صندوق، متولی و حسابرس.

۳. تصویب گزارشهای عملکرد و صورتهای مالی.

۴. تعیین سیاستهای کلان سرمایهگذاری و تقسیم سود.

تصویب تصمیمات با رأی بیش از نصف بهعلاوه یک از آراء حاضران مگر در مواردی که نصاب دیگری پیشبینی شده باشد.

غولهای جهانی مدیریت دارایی و جایگاه سبدگردانهای ایران صنعت مدیریت دارایی (Asset Management) امروزه یکی از تأثیرگذارترین و پیچیدهترین بخشهای سیستم مالی جهان محسوب میشود. این […]

▪ کشور: آمریکا

▪ سرمایهگذاریهای معروف: Apple، Google، WhatsApp، Airbnb، Stripe

▪ شهرت: یکی از قدیمیترین و قدرتمندترین VCها با تمرکز روی فناوریهای تحولساز.

▪ کشور: آمریکا

▪ سرمایهگذاریهای معروف: Facebook، Lyft، Coinbase، Slack، OpenAI

▪ شهرت: ترکیب دانش فنی عمیق با سرمایهگذاری در موجهای فناوری آینده.

▪ کشور: آمریکا (دفاتر جهانی)

▪ سرمایهگذاریهای معروف: Facebook، Dropbox، Spotify، Flipkart

▪ شهرت: حضور قوی هم در سیلیکون ولی و هم در بازارهای نوظهور.

▪ کشور: آمریکا

▪ سرمایهگذاریهای معروف: Uber، Twitter، eBay، Instagram

▪ شهرت: بازدهی فوقالعاده و مدل مشارکت کمهزینه در مدیریت.

▪ کشور: آمریکا

▪ سرمایهگذاریهای معروف: Amazon، Google، Genentech

▪ شهرت: تخصص در زیستفناوری، اینترنت، انرژی و پایداری.

▪ کشور: ژاپن

▪ سرمایهگذاریهای معروف: Alibaba، WeWork، DoorDash، Arm

▪ شهرت: بزرگترین صندوق VC خصوصی جهان با سرمایهای دهها میلیارد دلاری.

شما می توانید به جای صندوق جسورانه از ساختار شرکت سرمایهگذاری خصوصی نوآور (Private Innovation Investment Company) استفاده کنید.

▪ کنترل کامل بر انتخاب طرحها و سیاست خروج

▪ هزینههای اداری و حقوقی کمتر

▪ انعطاف زیاد در قرارداد با استارتاپها

▪ امکان سرمایهگذاری در داراییهای مکمل (مثلاً خرید زمین یا تجهیزات برای طرح) که VC رسمی معمولاً انجام نمیدهد.

▪ دشوار بودن جذب سرمایههای بزرگ (در مدل صندوق نیز مدیر صندوق کلیه سرمایه صندوق را باید با مذاکره بدست آورد.)

▪ نبود معافیتها و حمایتهای قانونی مخصوص صندوقهای جسورانه (در حال حاضر معافیت خاصی وجود ندارد.)

▪ شفافیت کمتر ممکن است اعتماد طرفهای بیرونی (استارتاپها یا سرمایهگذاران بعدی) را کاهش دهد.

▪ در صورت افزایش تعداد شرکا، اختلاف تصمیمگیری محتملتر است.

راهنمای کامل اطلاعرسان برای شروع سرمایهگذاری در بورس اوراق بهادار تهران و نقش سبدگردانی در افزایش و بهینهسازی بازده آیا تاکنون به سرمایهگذاری در بورس تهران […]

صندوقهای جسورانه ابزاری قدرتمند برای رشد استارتآپها هستند. اگر Founder یک ایده نوآورانه هستید، VC میتواند شریک ایدهآل باشد، اما ریسکها را فراموش نکنید. برای سرمایهگذاران، VC فرصتی برای بازدهی بالا است، اما نیاز به صبر و دانش و مدیریت ریسک دارد.

در نهایت، VC نه تنها پول، بلکه پلی به سوی آینده است.